开元教育科技集团股份有限公司5月13日发布公告称,公司于当日召开了2023年度业绩说明会。在会议上,*ST开元透露,目前,公司主营业务现金流能够保证公司正常运营。报告期内经营活动产生的现金流量净额下降主要是因为公司支付学历成本等历史经营负债所致,另一方面公司教育培训课程成交回款额也有一定程度的下降,导致营业收入减少。两者叠加影响下导致经营现金流出大于经营现金流入。5月13日当天,深交所向*ST开元发出年报问询函,要求说明是否存在债权人对公司提起诉讼或采取保全措施的情况等。

▲*ST开元公告截图

▲*ST开元公告截图投资者在业绩说明会上询问,公司2023年公告新能源和虚拟电厂都有项目中标,为什么占比那么小,2024年新能源如何实现突破?未来职业教育和新能源收入结构比例分别是多少?*ST开元回答:基地建设与测试生产于2023年8月份才完成,同时还需要花时间完成ISO认证。导致在2023年时间不够。2023年公司虽然取得了部分新能源订单,但由于近年来新能源行业竞争激烈,2024年公司一方面将加快原有订单生产落地,另一方面,努力拓展业务,应对激烈的市场竞争。总体来说,2024年公司在职业教育与新能源两个赛道都需努力应对各种压力与挑战,争取不断改善经营状况。

*ST开元称,公司在职业教育领域的核心竞争力有三个方面:1、内容深度研发能力;2、产业互联网中台研发能力;3、商机获取流量能力。公司会继续围绕“通过率”和“就业率”两个核心目标持续内容深度研发,坚守“互联网+教育”始终致力于研发投入和新技术迭代,通过多元化多终端布局发展持续获取商机流量以保障公司业务稳定发展。

关于公司如何应对当前职业教育市场的竞争格局和具体的市场拓展策略,*ST开元表示,职业教育市场竞争日益激烈,头部企业和区域职教机构各有优势。但职业教育细分领域众多分散,用户需求多元化,同时市场容量巨大。公司将继续提升核心竞争力即“内容深度研发能力”、“产业互联网中台研发能力”和“商机流量获取能力”,努力拓展业务。

谈及公司的“中央厨房”战略转型计划具体包含哪些内容和目前进展情况,*ST开元透露,中央厨房战略主要是将公司打造成以流量变现代理、内容交付代理、整店输出代理、品牌输出代理等多种标准化代理产品的产业互联网平台,实现整个架构、人员、用户、产品、交付、服务等的转型。提高公司培训效率和效果,提高终端校区的拓展能力。目前公司已构建了广州、北京、长沙三大运营中心,在全国25个省市,131个城市开办了近264家终端校区,2023年已完成所有自营转加盟的模式转换,同时在全国连锁经营管理上建立了一系列的标准化复制体系和控制体系。

*ST开元称,国家相关政策支持职业教育发展,客观上促使职业教育受众参训意愿度提升,市场空间容量巨大;产教融合相关政策将促使职业技能实操和实用性培训更受青睐;基于高质量发展战略要求的产业政策客观上也会促进职教互联网新技术的使用和发展。公司将继续运用好相关政策积极拓展业务。

*ST开元表示,2023年度公司主要在财会培训课程,设计培训课程,职业考证培训课程,教学交付系统,新能源电池管理系统等几个方向进行研发投入。未来公司将继续围绕职业教育培训和新能源两大主业,积极探索产业相关新技术,新风向。在AI技术应用,元宇宙教培场景应用,储能管理技术等方面寻找新的机会。

目前公司具有中大网校、恒企网校等在线教育平台,通过线上内容渠道拓展、技术平台升级迭代、课程品类丰富完善等措施,保持了在线教育平台相对领先优势。但是,在线教育仍然面临着很大的挑战,公司将继续深化内容与技术研发,借助“元宇宙”技术、“抖音”等短视频平台,加大投入,强化产品创新研发,创造高性价比、高质量课程产品,丰富适应市场需求的在线产品品类矩阵,推动在线教育业务快速发展。

投资者关心,公司的现金流状况和告期内经营活动产生的现金流量净额下降的原因。*ST开元答复:目前,公司主营业务现金流能够保证公司正常运营。报告期内经营活动产生的现金流量净额下降主要是因为公司支付学历成本等历史经营负债所致,另一方面公司教育培训课程成交回款额也有一定程度的下降,导致营业收入减少。两者叠加影响下导致经营现金流出大于经营现金流入。

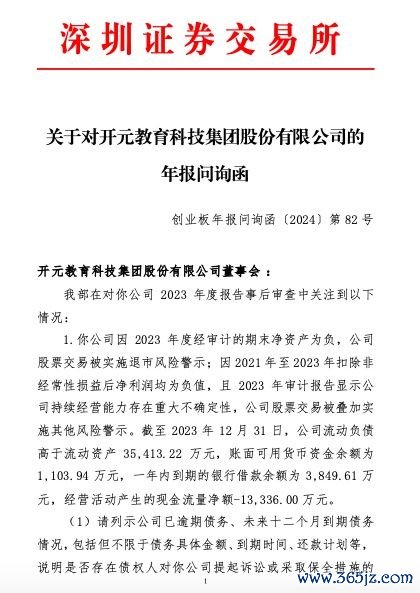

5月13日,深交所向*ST开元发出年报问询函,要求*ST开元列示公司已逾期债务、未来十二个月到期债务情况,包括但不限于债务具体金额、到期时间、还款计划等,说明是否存在债权人对公司提起诉讼或采取保全措施的情况;结合公司营运资金需求、可自由支配的货币资金、资产变现能力、债务偿还、融资安排等,测算公司存在的资金缺口规模;结合公司存续股权激励计划设置的业绩考核目标实现情况,说明预计触发股票回购义务规模,前述回购是否对公司流动性造成重大影响;结合近三年扣除非经常性损益后净利润持续为负、流动性紧张情况,说明公司持续经营能力的重大不确定性是否会影响会计报表编制的持续经营基础;说明公司为解决期末净资产为负的问题已采取的应对措施及进展情况,并逐项分析各项措施的可行性,是否存在重大障碍,并充分提示风险;说明公司改善持续经营能力相关措施涉及的各项回款是否为公司可以自由支配的货币资金,逐项分析相关措施履行是否存在不确定性,并充分提示风险。

年报显示,报告期内经营活动产生的现金流量净流出1.33亿元,较上一年度进一步恶化。深交所要求*ST开元结合本期销售商品、提供劳务收入收到的现金流量和购买商品、接受劳务支付的现金流量与对应的资产负债表、利润表项目的勾稽关系,公司各类主营业务的销售结算政策和周期、采购结算模式和周期、现金流入与流出明细,量化分析经营活动产生的现金流量净额较2022年恶化的原因及合理性。

问询函还要求*ST开元结合公司员工规模变动情况、货币资金受限情况,说明是否存在欠薪,如是,说明对公司生产经营造成的不利影响以及公司已采取的改善措施等。

▲深交所问询函截图

▲深交所问询函截图(文章来源:读创)

文章来源:读创原标题:【原创】*ST开元:历史经营负债、成交回款额下降叠加影响下导致公司经营现金流出大于流入配资是什么意思

]article_adlist--> 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP